来源:中国产业信息

一、电子行业薄膜制备关键原料,预计 2016-2019 全球靶材市场增速达 13%

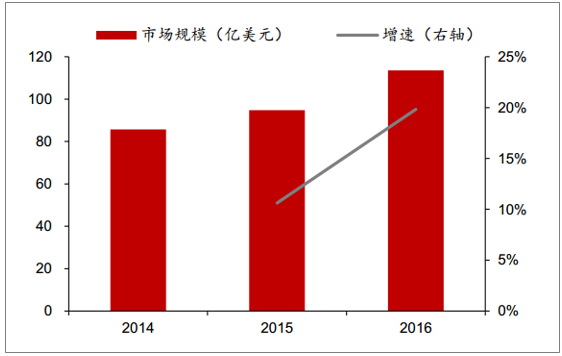

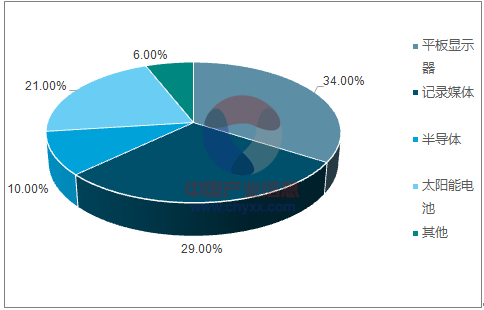

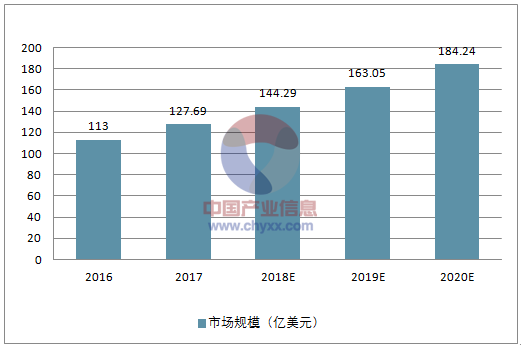

靶材全球市场预计 16-19 复合增速 13%。 2016 年全球溅射靶材市场容量达 113.6 亿美元,相比于 2015 年的 94.8 亿美元增长 20%。预测 2016-2019 年均复合增长率达 13%, 到 2019 年全球高纯溅射靶材市场规模将超过 163 亿美元。 2016 年全球靶材市场的下游结构中,半导体占比 10%、平板显示占 34%、太阳能电池占 21%、记录媒体占 29%,靶材性能要求依次降低。

2014-2016 全球靶材市场规模

资料来源:公开资料整理

2016 年全球溅射靶材应用结构

资料来源:公开资料整理

市场集中度高,日、美占据 80%高端靶材市场。 溅射靶材由于其高技术、高投资、高客户壁垒,具有规模化生产能力企业较少,以霍尼韦尔、日矿金属、东曹、普莱克斯等为代表的靶材龙头企业 2017 年占据全球约 80%靶材市场。美、日等跨国企业产业链较为完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,主导高端的半导体靶材市场;韩国、新加坡及中国台湾地区擅长磁记录及光学薄膜领域,原料多从国外进口;中国靶材产业正处于起步阶段,逐步切入以原料以进口为主的全球主流半导体、显示、光伏等龙头企业客户。

二、国国内靶材市场需求情况分析及预测

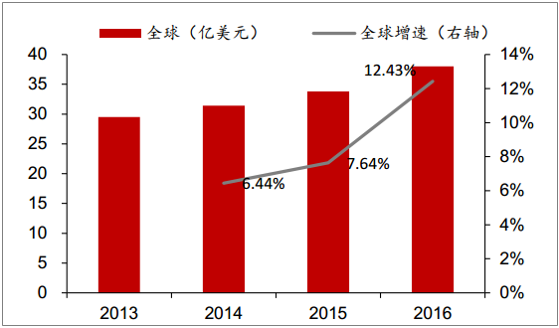

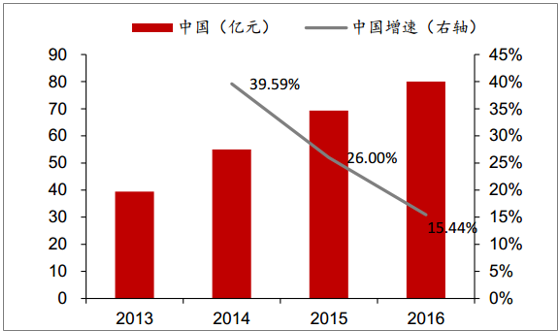

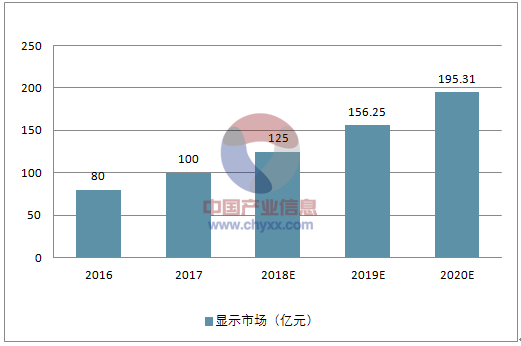

1、 平面显示:靶材第一大应用,切入京东方等国内显示龙头的供应体系是关键我国平面显示靶材市场发展迅猛, 2016 年市场规模已达到 80 亿元。 2013-2016 年,全球平板显示用溅射靶材市场规模分别为 29.5 亿美元、 31.4亿美元、 33.8 亿美元和 38 亿美元。其中,我国平板显示用溅射靶材 2013-2016 市场规模分别为 39.4 亿元、 55 亿元、 69.3 亿元和 80 亿元。中国平面靶材需求在全球占比已经从2013 年约 20%提升到 2016 年占比超过 30%。

2013-2016 年全球平面显示靶材市场规模

资料来源:公开资料整理

2013-2016 年中国平面显示靶材市场规模

资料来源:公开资料整理

预计 2018-2020 年国内显示靶材需求增速维持 20-25%增速。 中国大陆从上世纪 80 年代开始进入液晶显示领域,在政府政策导向和产业扶植下,我国大陆液晶显示产业快速发展,成为平板显示行业发展速度最快的地区。2016 年中国平板显示器件产业整体规模达到 1500 亿元,同比增长 25.99%; 2012-2016 年国内平板显示增速基本保持在 25%以上。 此外考虑到国内 LCD 国产替代进程加速、再加上 OLED 渗透率有 望快速提升,预计 2018-2020 年国内平板显示产业增速将至少维持在 20-25%;对应到国内显示靶材的需求也将相应增加。

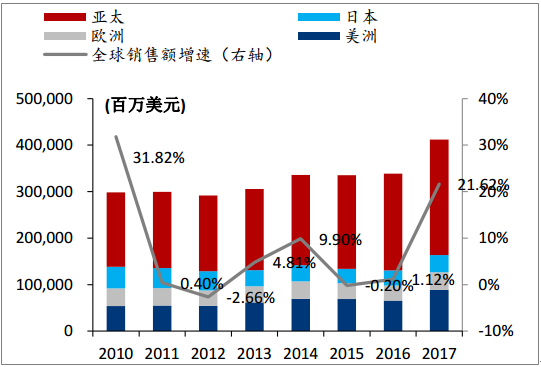

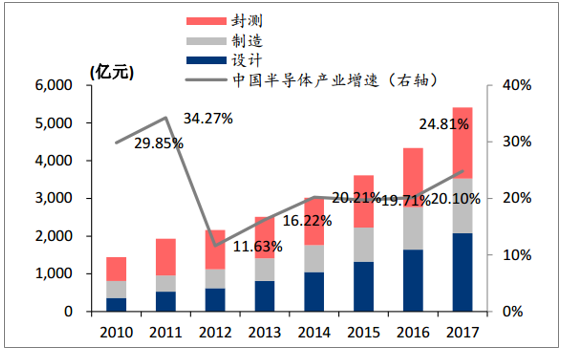

2、半导体靶材:靶材应用的战略高地17-20 年全球半导体增速有望超预期, 17 年国内半导体增速 24.81%。 半导体靶材性能要求位居各类应用之首。 半导体行业所需溅射靶材主要用于晶圆制造材料和封装测试材料。芯片制造对溅射靶材纯度要求很高,通常需达 99.9995%(5N5)甚至 99.9999%(6N)以上。 2017 全球半导体产业超预期增速 21.62%,从下游需求结构看,17 年增长主要源于半导体的主要应用是集成电路中的存储器,增速达到 61.49%,增量来源于人工智能、大数据、汽车电子等领域对高性能芯片需求快速提升。 从 15年开始国内半导体产业维持 20%左右增速,渐成常态。半导体产业从台湾向国内转移的趋势比较确定,国内政策、资金、税收等各方面也在扶持半导体产业。 国家集成电路产业基金第一期规模 1,387 亿元。,至少带动省市地方基金共 4,651亿元,拉动国内企业内生增长和海外并购。 未来第二期基金计划启动,也将持续拉动国内半导体产业增长。

2012-2017 全球半导体产业市场规模

资料来源:公开资料整理

2012-2017 中国半导体产业市场规模

资料来源:公开资料整理

2011-2016 全球半导体用靶材年复合增长率 3.17%, 预计 2018-2020 国内半导体靶材需求增速在 20%左右。 国际半导体产业协会(SEMI)全球半导体用溅射靶材销售额从 2011 年的 10.1 亿美元到 2016 年为 11.7 亿美元,年均复合增长率为 3.17%,其中晶圆制造用溅射靶材年均复合增长率为 2.07%,封装测试用溅射靶材年均复合增长率为 4.65%。2016 年我国集成电路用溅射靶材市场规模约 14 亿元,年增速达 20%。供给端,随着国产溅射靶材技术成熟,尤其是国产溅射靶材具备一定性价比优势,并且符合溅射靶材国产化的政策导向;需求端,半导体产业向国内转移的趋势已基本确立,国内半导体产业崛起将推动国内半导体靶材需求的提升。预计 2018-2020 年我国溅射靶材的市场规模有望持续扩大,复合增速将维持在 2016 年 20%左右增速水平。

3、磁记录: 应用市场规模可观,有望从日韩转移国产替代规模可观, 不容忽略。 靶材在磁记录领域的应用容易被市场忽略,一方面因为对应的磁记录下游增速不算快。 2012-2017 年我国信息记录材料市场规模复合增速约 10%),另一方面磁记录靶材在纯度上要求并不如半导体和显示靶材要求高。1)靶材的技术水平指标不仅有纯度,在材料缺陷、表面质量控制、材料均一性等维度都有严格控制指标; 2)实际上磁记录靶材生产多数掌握在韩国、台湾等企业,国内实际上生产磁记录靶材的企业和产量有限,国产替代化的存量空间可观。

太阳能用靶材: 靶材应用的后起之秀

2011-2016 全球太阳能用靶材增速保持 20%以上。太阳能光伏产业的快速发展给太阳能电池用溅射靶材市场带来了可观的成长空间, 2016 年全球太阳能电池用溅射靶材市场规模23.4 亿美元,在全球靶材市场中占比约 21%。2011-2016 年全球太阳能靶材规模增速一直保持在 20%以上。

三、中国靶材行业发展规模预测

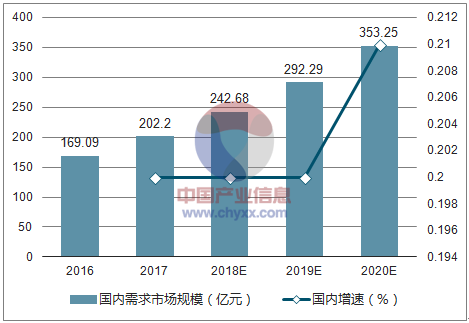

国内靶材需求和供给反差悬殊,国产替代进程加速。2015 国内靶材需求全球占比近 25%,年速约 20%;但国内靶材企业市场份额不到 2%,供需比例反差明显。随着国内溅射靶材技术的成熟和高纯铝生产技术的提高,我国靶材生产成本优势明显,靶材原料之一高纯铝的国内进出口量差距也在逐步缩小。随着 2019 年国家进口靶材免税期结束,国内靶材企业优势更加突出。预计 2018-2020 年国内靶材需求将维持 20%以上高速增长,市场份额有望进一步扩大。

综上,以 2016 年国内外靶材规模数据为基准,并假设国内各类靶材的需求增速, 测算得出: 18-20 年国内靶材市场需求增速达 20%以上。

2018-2020 国内靶材市场规模预测

资料来源:公开资料整理

2012-2016 国内显示增速 25%2016 国内显示靶材增速 15%。

2018-2020 国内靶材显示市场预测

资料来源:公开资料整理

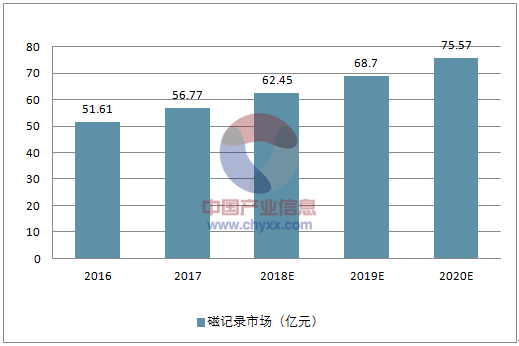

2018-2020 国内靶材磁记录市场预测

资料来源:公开资料整理

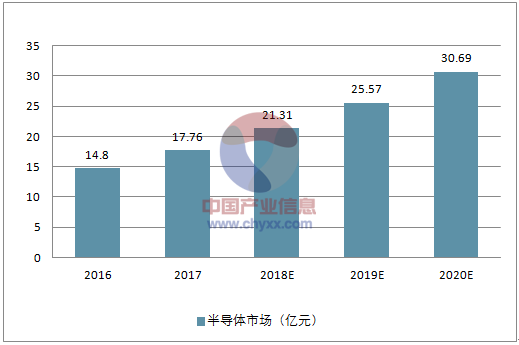

2018-2020 国内溅射靶材半导体市场预测

资料来源:公开资料整理

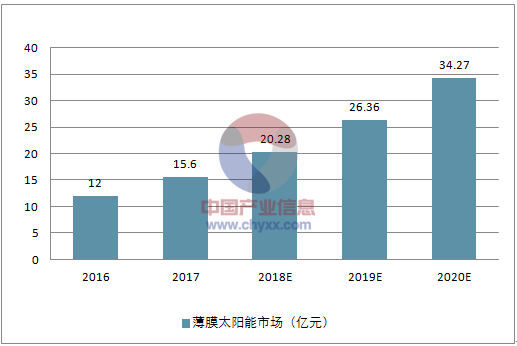

2018-2020 国内溅射靶材薄膜太阳能市场预测

资料来源:公开资料整理

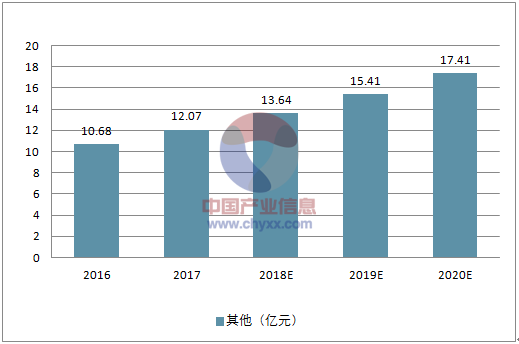

2018-2020 国内溅射靶材其他票预测

资料来源:公开资料整理

2018-2020 国内溅射靶材国内需求市场规模及增速预测

资料来源:公开资料整理

2018-2020 国内溅射靶材薄膜太阳能市场预测

- | 2016 | 2017 | 2018E | 2019E | 2020E | 年增速假设 | - |

市场规模(亿美元) | 113 | 127.69 | 144.29 | 163.05 | 184.24 | 13% | - |

显示市场(亿元) | 80 | 100 | 125 | 156.25 | 195.31 | 25% | 2012-2016 国内显示增速 25%2016 国内显示靶材增速 15%, |

磁记录市场(亿元) | 51.61 | 56.77 | 62.45 | 68.7 | 75.57 | 10% | 跟随下游磁记录市场 |

半导体市场(亿元) | 14.8 | 17.76 | 21.31 | 25.57 | 30.69 | 20% | 国内半导体市场保持 20%增速,且靶材本身国产替代加速 |

薄膜太阳能市场(亿元) | 12 | 15.6 | 20.28 | 26.36 | 34.27 | 30% | 2016 全球增速 26%,2015 国内薄膜电池增速 50% |

其他(亿元) | 10.68 | 12.07 | 13.64 | 15.41 | 17.41 | 13% | 假设为全球平均水平 |

国内需求市场规模(亿元) | 169.09 | 202.2 | 242.68 | 292.29 | 353.25 | - | - |

国内增速(%) | - | 20% | 20% | 20% | 21% | 20% | - |